Estrategias para mejorar tus finanzas personales

Mejorar tus finanzas personales es un objetivo alcanzable con las estrategias adecuadas. La gestión efectiva de tus recursos financieros te permite alcanzar estabilidad económica, reducir estrés y disfrutar de una mejor calidad de vida. Implementar hábitos financieros saludables y tomar decisiones informadas son clave para lograr tus metas financieras.

En este artículo, exploraremos diversas estrategias prácticas para optimizar tus finanzas personales y asegurar un futuro económico más próspero y seguro para ti y tus seres queridos. Conocer y aplicar estas estrategias puede marcar la diferencia en tu bienestar financiero.

Estrategias Efectivas para Mejorar tus Finanzas Personales

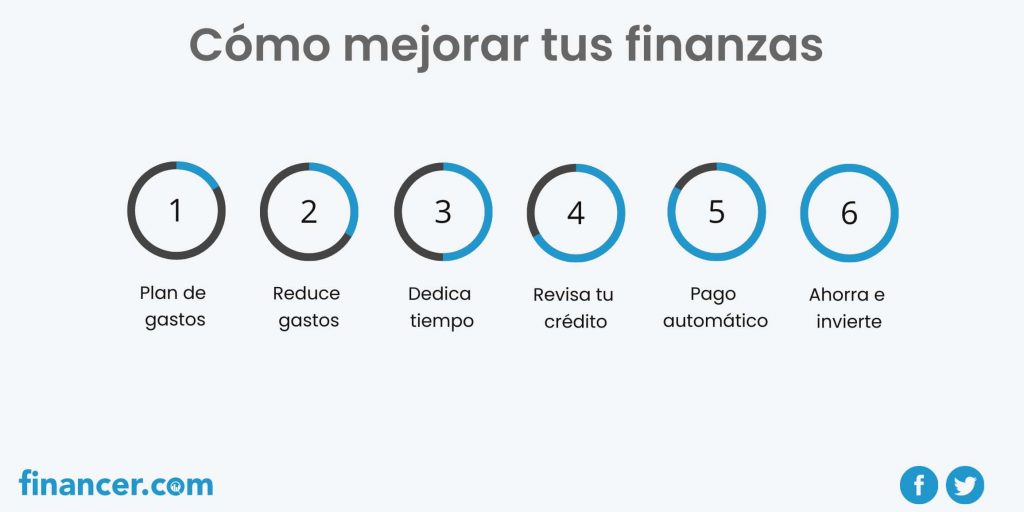

Mejorar tus finanzas personales es un proceso que requiere disciplina, planificación y una comprensión clara de tus objetivos financieros. Para lograrlo, es fundamental implementar estrategias efectivas que te permitan gestionar tus ingresos y gastos de manera eficiente.

A continuación, se presentan algunas de las estrategias más efectivas para mejorar tus finanzas personales.

Crear un Presupuesto Personalizado

Crear un presupuesto personalizado es el primer paso hacia la mejora de tus finanzas personales. Esto implica identificar tus ingresos y gastos mensuales, y asignar tus recursos de manera que se ajusten a tus necesidades y objetivos financieros.

Un presupuesto bien planificado te permite priorizar tus gastos, reducir el gasto innecesario y asignar fondos hacia el ahorro y la inversión. Al tener un control claro sobre tus finanzas, puedes tomar decisiones informadas que te ayuden a alcanzar tus metas financieras a corto y largo plazo.

Gestionar tus Deudas de Manera Eficiente

La gestión de deudas es un aspecto crucial en la mejora de tus finanzas personales. Esto implica identificar todas tus deudas, incluyendo tarjetas de crédito, préstamos personales y otras obligaciones financieras, y desarrollar un plan para pagarlas de manera eficiente.

Una estrategia efectiva es consolidar deudas con altos intereses en un solo préstamo con un interés más bajo, lo que puede simplificar tus pagos y reducir el monto total que pagas en intereses. Además, es importante priorizar las deudas con los intereses más altos para minimizar el costo total de tus deudas a lo largo del tiempo.

Invertir en tu Futuro Financiero

Invertir en tu futuro financiero es una estrategia clave para mejorar tus finanzas personales a largo plazo. Esto puede incluir invertir en una variedad de activos, como acciones, bonos, fondos mutuos o bienes raíces. Es importante diversificar tus inversiones para minimizar el riesgo y maximizar las posibles ganancias.

Al comenzar a invertir temprano y ser consistente, puedes aprovechar el poder del interés compuesto, lo que puede resultar en un crecimiento significativo de tus ahorros a lo largo del tiempo.

| Estrategia | Descripción | Beneficio |

|---|---|---|

| Crear un presupuesto | Identificar ingresos y gastos, y asignar recursos de manera efectiva. | Mejora el control sobre tus finanzas y permite tomar decisiones informadas. |

| Gestionar deudas | Identificar y pagar deudas de manera eficiente. | Reduce el estrés financiero y minimiza el costo total de las deudas. |

| Invertir | Invertir en diferentes activos para crecer tus ahorros. | Aumenta tus ahorros a largo plazo y proporciona seguridad financiera. |

¿Cuáles son algunas estrategias para mejorar las finanzas personales?

Algunas estrategias para mejorar las finanzas personales incluyen la creación de un presupuesto, el ahorro y la inversión a largo plazo, así como la reducción de gastos innecesarios y la gestión de deudas.

Crear un presupuesto efectivo

Crear un presupuesto efectivo es fundamental para mejorar las finanzas personales. Esto implica identificar todas las fuentes de ingresos y gastos mensuales, y asignar cantidades específicas para cada categoría de gasto. Un presupuesto bien planificado permite priorizar los gastos esenciales sobre los no esenciales.

- Registrar todos los ingresos mensuales.

- Categorizar los gastos en esenciales y no esenciales.

- Asignar un límite de gasto para cada categoría.

Reducir gastos y gestionar deudas

La reducción de gastos y la gestión efectiva de deudas son aspectos cruciales para mejorar las finanzas personales. Esto puede lograrse identificando áreas donde se pueden recortar gastos innecesarios y desarrollando un plan para pagar deudas pendientes.

- Identificar y eliminar gastos innecesarios.

- Crear un plan de pago para deudas pendientes.

- Considerar la consolidación de deudas para simplificar pagos.

Ahorrar e invertir a largo plazo

Ahorrar e invertir a largo plazo son estrategias clave para mejorar las finanzas personales y asegurar un futuro financiero estable. Esto implica establecer metas de ahorro y explorar opciones de inversión que se ajusten a las necesidades y el perfil de riesgo de cada persona.

- Establecer metas de ahorro claras y alcanzables.

- Explorar diferentes opciones de inversión, como cuentas de ahorro, fondos mutuos o acciones.

- Considerar la diversificación de inversiones para minimizar riesgos.

¿Cuál es la regla 50/30/20?

La regla 50/30/20 es una guía para la gestión de las finanzas personales que sugiere dividir los ingresos mensuales en tres categorías: gastos esenciales, gastos discrecionales y ahorro. Según esta regla, el 50% de los ingresos debe destinarse a gastos esenciales, el 30% a gastos discrecionales y el 20% a ahorro y pago de deudas.

Aplicación de la regla 50/30/20

La aplicación de esta regla puede variar dependiendo de las circunstancias individuales, como la edad, el nivel de ingresos y las metas financieras. Sin embargo, en general, se considera una guía útil para mantener un equilibrio entre el gasto y el ahorro. Algunos aspectos a considerar al aplicar esta regla son:

- Identificar los gastos esenciales, como la vivienda, la alimentación y los servicios públicos.

- Reducir los gastos discrecionales, como el entretenimiento y los hobbies.

- Ajustar el presupuesto según sea necesario para cumplir con la regla.

Beneficios de la regla 50/30/20

La regla 50/30/20 ofrece varios beneficios, como ayudar a las personas a priorizar sus gastos y a ahorrar para el futuro. Al seguir esta regla, las personas pueden:

- Reducir la deuda y mejorar su situación financiera.

- Ahorrar para objetivos a largo plazo, como la jubilación o la compra de una vivienda.

- Desarrollar hábitos financieros saludables y sostenibles.

Desafíos al implementar la regla 50/30/20

Aunque la regla 50/30/20 es una guía útil, puede ser desafiante implementarla en la práctica. Algunos de los desafíos incluyen:

- La dificultad para reducir los gastos esenciales por debajo del 50% de los ingresos.

- La tentación de gastar más en artículos discrecionales.

- La necesidad de ajustar el presupuesto en respuesta a cambios en los ingresos o gastos.

¿Cómo puedo mejorar mi control de finanzas personales?

Para mejorar tu control de finanzas personales, es fundamental establecer un plan claro y alcanzable. Esto implica entender tus ingresos y gastos actuales, identificar áreas de mejora y fijar objetivos financieros realistas. Una buena gestión financiera personal te permitirá ahorrar dinero, reducir deudas y alcanzar tus metas a largo plazo.

Crear un presupuesto efectivo

Crear un presupuesto es el primer paso para tomar el control de tus finanzas. Un presupuesto te permite saber exactamente cuánto dinero entra y sale de tus cuentas cada mes. Para hacerlo efectivo, debes considerar todos tus ingresos y gastos, incluyendo facturas, compras diarias y pagos de deudas.

- Registra todos tus ingresos mensuales.

- Categoriza tus gastos en necesidades (vivienda, comida, servicios) y deseos (entretenimiento, hobbies).

- Establece límites para cada categoría de gasto.

Gestionar deudas y ahorros

La gestión de deudas y ahorros es crucial para mejorar tus finanzas personales. Reducir las deudas de alto interés y aumentar tus ahorros te ayudará a mejorar tu estabilidad financiera. Para lograrlo, puedes implementar estrategias como el pago de deudas y la creación de un fondo de emergencia.

- Prioriza el pago de deudas con altos intereses.

- Considera consolidar deudas para simplificar pagos y reducir intereses.

- Establece un objetivo para tu fondo de emergencia.

Monitorear y ajustar tus finanzas

Monitorear tus finanzas regularmente es esencial para asegurarte de que estás cumpliendo con tus objetivos. Esto implica revisar periódicamente tus ingresos y gastos, y hacer ajustes según sea necesario. Al mantener un registro detallado, podrás identificar áreas de mejora y tomar decisiones informadas.

- Revisa tus estados de cuenta bancarios y tarjetas de crédito mensualmente.

- Ajusta tu presupuesto según sea necesario para reflejar cambios en tus ingresos o gastos.

- Evalúa regularmente tus progresos hacia tus objetivos financieros.

¿Qué es la regla 70 20 10 en finanzas personales?

La regla 70-20-10 es una guía para la asignación de ingresos en finanzas personales. Según esta regla, el 70% de los ingresos mensuales se destinan a gastos necesarios y esenciales, como el pago de facturas, alquiler o hipoteca, alimentos y transporte. El 20% se asigna al pago de deudas y al ahorro, lo que incluye la creación de un fondo de emergencia y el pago de deudas pendientes. Finalmente, el 10% restante se destina a gastos discrecionales o a objetivos financieros a largo plazo, como la inversión en activos o la planificación para la jubilación.

Aplicación de la regla 70-20-10

La aplicación efectiva de la regla 70-20-10 requiere una comprensión clara de los gastos y las prioridades financieras. Para implementarla, es fundamental comenzar por identificar y categorizar todos los gastos mensuales. Esto permite determinar qué gastos son esenciales y cuáles pueden ser ajustados o eliminados.

- Identificar y registrar todos los ingresos y gastos mensuales.

- Categorizar los gastos en esenciales, deudas y ahorro, y gastos discrecionales.

- Ajustar los hábitos de gasto para ajustarse a la proporción 70-20-10.

Beneficios de la regla 70-20-10

La regla 70-20-10 ofrece varios beneficios para la gestión de las finanzas personales. Al asignar una proporción específica de los ingresos a diferentes categorías, las personas pueden lograr un equilibrio entre disfrutar del dinero que ganan y asegurar su estabilidad financiera a largo plazo.

- Mejora la gestión de los gastos al priorizar los esenciales.

- Fomenta el ahorro y la inversión para el futuro.

- Permite una mejor planificación financiera a largo plazo.

Limitaciones y ajustes de la regla 70-20-10

Aunque la regla 70-20-10 es una herramienta útil, puede no ser adecuada para todos debido a las variaciones en los ingresos y gastos individuales. Algunas personas pueden necesitar ajustar las proporciones según sus circunstancias específicas, como deudas significativas o ingresos irregulares.

- Requiere una evaluación personalizada de las finanzas.

- Puede necesitar ajustes según las circunstancias individuales.

- No considera factores como la inflación o cambios en el mercado.

Preguntas frecuentes

¿Cómo puedo empezar a mejorar mis finanzas personales?

Para mejorar tus finanzas personales, comienza creando un presupuesto que refleje tus ingresos y gastos mensuales. Identifica áreas en las que puedas reducir gastos y destina ese dinero a ahorros o pago de deudas. Establece metas financieras claras y realistas. Considera utilizar herramientas como aplicaciones de presupuesto para facilitar el seguimiento de tus finanzas y mantener el control sobre tus gastos.

¿Qué estrategias puedo usar para ahorrar dinero de manera efectiva?

Una estrategia efectiva para ahorrar dinero es implementar el método de los 50/30/20. Asigna el 50% de tus ingresos a gastos esenciales, el 30% a gastos discrecionales y el 20% a ahorros y pago de deudas. Además, considera automatizar tus ahorros transfiriendo una cantidad fija a una cuenta de ahorros cada mes. Esto te ayudará a desarrollar el hábito de ahorrar de manera constante.

¿Cómo puedo reducir mis deudas y mejorar mi crédito?

Para reducir tus deudas, comienza priorizando aquellas con los intereses más altos. Considera consolidar tus deudas en un préstamo con un interés más bajo si es posible. Establece un plan de pago realista y comprométete a realizar pagos puntuales. Mejorar tu crédito implica pagar tus facturas a tiempo, mantener bajos los saldos de tus tarjetas de crédito y evitar nuevas consultas de crédito innecesarias.

¿Por qué es importante tener un fondo de emergencia?

Tener un fondo de emergencia es crucial para mantener la estabilidad financiera ante eventos inesperados, como gastos médicos imprevistos o pérdida de empleo. Un fondo de emergencia te permite cubrir estos gastos sin tener que endeudarte. Se recomienda ahorrar entre 3 a 6 meses de gastos esenciales en una cuenta de fácil acceso. Esto te proporcionará tranquilidad y seguridad financiera en momentos de incertidumbre.

Si quieres conocer otros artículos parecidos a Estrategias para mejorar tus finanzas personales puedes visitar la categoría Finanzas Personales.