¿Qué es un balance general y cómo interpretarlo?

El balance general es un estado financiero fundamental que refleja la situación patrimonial de una empresa en un momento específico.

Proporciona una visión integral de sus activos, pasivos y patrimonio neto, permitiendo a los inversores, acreedores y directivos evaluar su salud financiera y tomar decisiones informadas.

Interpretar correctamente un balance general es esencial para entender la estructura financiera y el desempeño de la empresa, identificar posibles riesgos y oportunidades, y determinar su capacidad para generar valor a largo plazo. Su análisis detallado es clave para una gestión financiera efectiva.

¿Qué es un balance general y cómo interpretarlo?

Un balance general es un estado financiero que presenta la situación patrimonial de una empresa en un momento específico, generalmente al final de un período contable. Refleja la composición y el valor de los activos, pasivos y patrimonio neto de la empresa.

Para interpretar un balance general, es fundamental entender la estructura y los componentes que lo conforman, así como las relaciones entre ellos.

Componentes del balance general

El balance general se compone de tres elementos principales: activos, pasivos y patrimonio neto. Los activos representan los bienes y derechos que posee la empresa, como efectivo, cuentas por cobrar, inventarios y propiedades.

Los pasivos son las obligaciones que la empresa tiene con terceros, como cuentas por pagar y deudas a largo plazo. El patrimonio neto, por su parte, representa la diferencia entre los activos y pasivos, y refleja la inversión de los propietarios en la empresa.

Análisis de la liquidez y solvencia

Al analizar un balance general, es importante evaluar la liquidez y solvencia de la empresa. La liquidez se refiere a la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo, mientras que la solvencia se relaciona con su capacidad para cumplir con sus obligaciones a largo plazo.

Un análisis de la relación entre los activos corrientes y pasivos corrientes puede proporcionar información sobre la liquidez de la empresa.

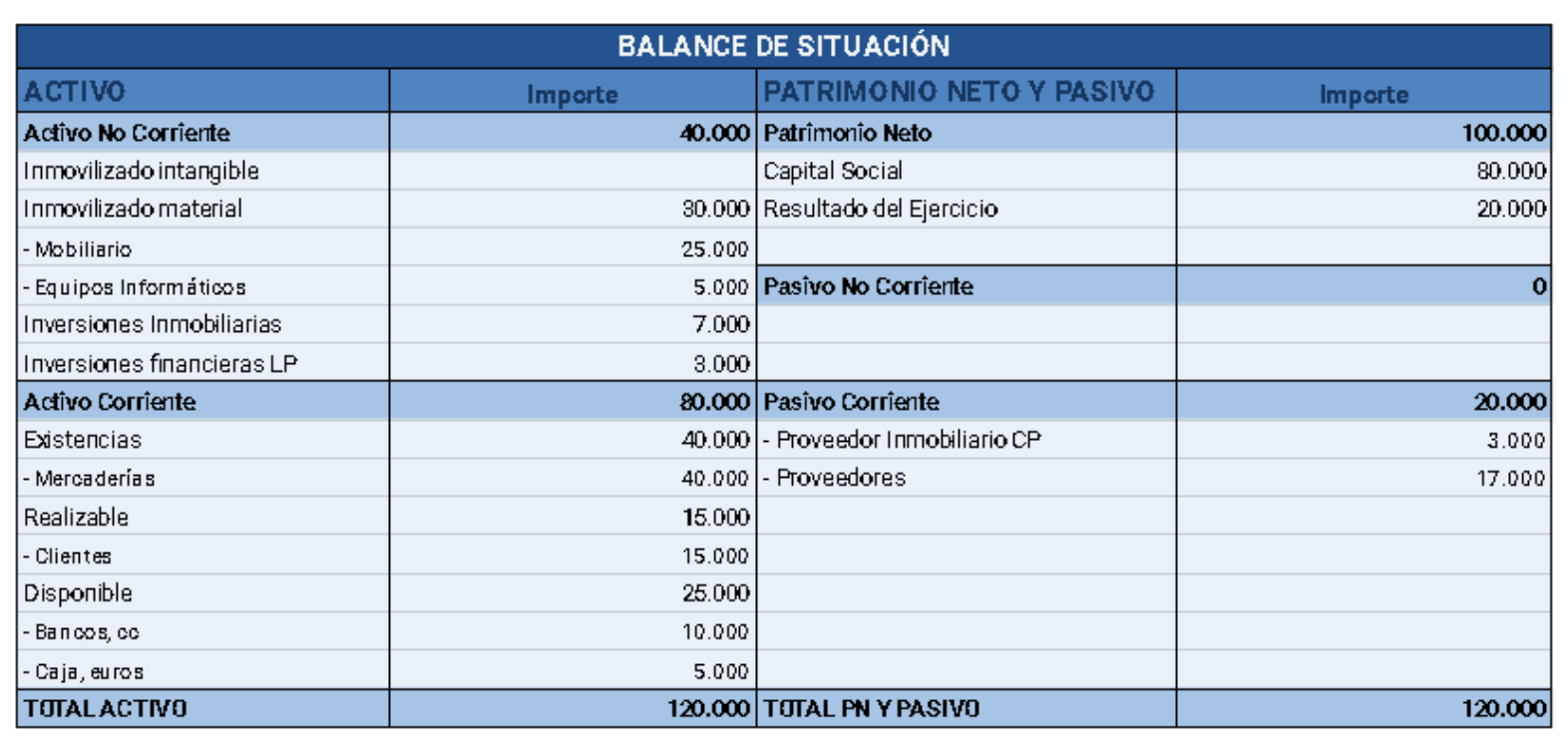

Estructura del balance general

La estructura del balance general se puede presentar de la siguiente manera:

| Concepto | Descripción |

|---|---|

| Activos | Bienes y derechos que posee la empresa |

| Activos corrientes | Activos que se espera convertir en efectivo en un plazo de un año |

| Pasivos | Obligaciones que la empresa tiene con terceros |

| Pasivos corrientes | Obligaciones que se deben pagar en un plazo de un año |

| Patrimonio neto | Diferencia entre activos y pasivos, refleja la inversión de los propietarios |

¿Cómo hacer un análisis de un balance general?

Para hacer un análisis de un balance general, es necesario entender su estructura y los elementos que lo componen. El balance general es un estado financiero que presenta la situación patrimonial de una empresa en un momento específico, generalmente al final de un ejercicio contable. Refleja la igualdad entre los activos (bienes y derechos) y la suma de los pasivos (obligaciones) y el patrimonio neto (la diferencia entre activos y pasivos).

Revisión de la Estructura del Balance General

La revisión de la estructura del balance general implica examinar cómo están clasificados y presentados los diferentes componentes. Esto incluye entender la clasificación de los activos en corrientes y no corrientes, así como la de los pasivos y el patrimonio neto.

- Identificar los activos corrientes y no corrientes para evaluar la liquidez y la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo.

- Analizar los pasivos para entender las obligaciones a corto y largo plazo de la empresa.

- Examinar el patrimonio neto para evaluar la solvencia y la estructura financiera de la empresa.

Análisis de los Ratios Financieros

Los ratios financieros derivados del balance general ofrecen información valiosa sobre la salud financiera de la empresa. Estos ratios permiten comparar diferentes aspectos de la situación financiera de la empresa a lo largo del tiempo o con respecto a otras empresas del sector.

- Calcular el ratio de liquidez para evaluar la capacidad de la empresa para pagar sus deudas a corto plazo.

- Utilizar el ratio de endeudamiento para entender la proporción de la financiación de la empresa que proviene de fuentes externas.

- Analizar el ratio de solvencia para evaluar la capacidad de la empresa para hacer frente a sus obligaciones a largo plazo.

Evaluación de la Evolución del Balance General

La evaluación de la evolución del balance general a lo largo del tiempo es crucial para identificar tendencias y cambios significativos en la situación financiera de la empresa. Esto puede ayudar a detectar posibles problemas o áreas de mejora.

- Comparar los balances generales de diferentes periodos para identificar cambios en la composición de los activos, pasivos y patrimonio neto.

- Analizar las causas detrás de los cambios significativos en los componentes del balance general.

- Evaluar cómo estos cambios han afectado la salud financiera y la posición de la empresa en el mercado.

¿Cómo saber si el balance está bien?

Para determinar si el balance está bien, es fundamental entender qué representa y cómo se interpreta en diferentes contextos, ya sea en contabilidad, finanzas personales o en la física. En general, el balance se refiere al equilibrio entre diferentes elementos o fuerzas.

Análisis del Balance en Finanzas Personales

En el contexto de las finanzas personales, el balance se refiere al estado de cuenta de una persona, reflejando sus ingresos, gastos, activos y pasivos. Para saber si el balance está bien, se debe analizar si los ingresos superan a los gastos y si se están cumpliendo los objetivos financieros.

- Revisar si hay un superávit o déficit mensual.

- Evaluar la relación entre ingresos y gastos.

- Considerar la proporción de ahorro respecto a los ingresos.

Evaluación del Balance en Contabilidad

En contabilidad, el balance general es un estado financiero que presenta la situación financiera de una empresa en un momento específico. Para evaluar si el balance está bien, se deben considerar varios aspectos como la liquidez, el endeudamiento y la rentabilidad.

- Analizar la liquidez de la empresa mediante ratios como el ratio de liquidez.

- Examinar el nivel de endeudamiento y su impacto en la solvencia.

- Revisar la estructura de capital y su eficiencia.

Balance en Otros Contextos

Más allá de las finanzas, el concepto de balance se aplica en diversas áreas, como la física, donde se refiere al equilibrio de fuerzas, o en la vida personal, donde implica un equilibrio entre diferentes aspectos de la vida. Para determinar si hay un buen balance, se debe considerar el contexto específico y los factores involucrados.

- Identificar los elementos o fuerzas que deben estar en equilibrio.

- Evaluar la situación actual y compararla con el estado deseado.

- Ajustar los factores según sea necesario para lograr el equilibrio.

¿Cómo resumir un balance general?

Para resumir un balance general, es fundamental comprender su estructura y los elementos que lo componen. Un balance general es un estado financiero que presenta la situación patrimonial de una empresa en un momento específico, generalmente al final de un período contable. Refleja la igualdad entre los activos (bienes y derechos) y la suma de los pasivos (obligaciones) y el patrimonio neto (recursos propios).

Identificación de las Partidas Principales

El primer paso para resumir un balance general es identificar las partidas principales que lo componen. Estas incluyen los activos corrientes y no corrientes, los pasivos corrientes y no corrientes, y el patrimonio neto.

- Activos: Se dividen en corrientes (efectivo, cuentas por cobrar, inventarios) y no corrientes (inversiones a largo plazo, propiedades, planta y equipo).

- Pasivos: También se clasifican en corrientes (cuentas por pagar, deudas a corto plazo) y no corrientes (deudas a largo plazo, obligaciones por pensiones).

- Patrimonio Neto: Representa la participación de los propietarios en la empresa y está compuesto por capital, reservas y resultados acumulados.

Análisis de la Estructura Financiera

Al resumir un balance general, es crucial analizar la estructura financiera de la empresa. Esto implica evaluar la proporción entre los activos, pasivos y patrimonio neto, así como la liquidez y el endeudamiento de la empresa.

- Evaluar la liquidez: Analizar la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo.

- Analizar el endeudamiento: Examinar el nivel de endeudamiento y su impacto en la solvencia de la empresa.

- Examinar la composición del patrimonio neto: Entender cómo está estructurado el patrimonio y su relación con los resultados de la empresa.

Resumen de los Aspectos Relevantes

Finalmente, al resumir un balance general, se deben destacar los aspectos más relevantes que surgen del análisis. Esto puede incluir cambios significativos en la estructura de activos y pasivos, variaciones en el patrimonio neto y cualquier otra información relevante que pueda influir en la toma de decisiones.

- Identificar cambios significativos en la estructura financiera.

- Destacar las tendencias en la liquidez y el endeudamiento.

- Señalar cualquier ajuste o reestructuración en el patrimonio neto.

Preguntas frecuentes

¿Qué es un balance general?

Un balance general es un estado financiero que resume la situación patrimonial de una empresa en un momento específico, mostrando sus activos, pasivos y patrimonio neto. Proporciona una visión general de la estructura financiera y la solvencia de la empresa, permitiendo a los inversores y acreedores evaluar su capacidad para cumplir con sus obligaciones.

¿Cómo se estructura un balance general?

Un balance general se estructura en tres secciones principales: activos, pasivos y patrimonio neto. Los activos representan los bienes y derechos de la empresa, los pasivos representan las deudas y obligaciones, y el patrimonio neto representa la diferencia entre los activos y pasivos, reflejando la participación de los propietarios en la empresa.

¿Cómo interpretar el balance general de una empresa?

Para interpretar el balance general, se debe analizar la relación entre los activos, pasivos y patrimonio neto. Un alto nivel de endeudamiento puede indicar un mayor riesgo, mientras que un patrimonio neto sólido puede indicar estabilidad financiera. También es importante evaluar la liquidez y la rotación de los activos para determinar la capacidad de la empresa para generar flujos de efectivo.

¿Qué información se puede obtener del balance general?

Del balance general se puede obtener información sobre la solvencia, liquidez y estructura financiera de la empresa. También se puede evaluar la eficiencia en la gestión de los activos y la capacidad para cumplir con las obligaciones a corto y largo plazo, lo que permite a los inversores y acreedores tomar decisiones informadas sobre la empresa.

Si quieres conocer otros artículos parecidos a ¿Qué es un balance general y cómo interpretarlo? puedes visitar la categoría Finanzas Empresariales.